今日は5年経った『アベノミクス』を総点検します。プレゼンターの私見(偏見・独断)を下敷きとして述べますので、皆さまの冷めた目でのご意見(Review)をお願いします。

1.【アベノミクス小史】

序 曲(アコード):デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について

・特別資料1【PDF 50KB】

第一幕(幕開け):2012年12月~13年4月・・・『3本の矢』

第一の矢 大胆な金融政策

- 企業・家計に定着したデフレマインドを払拭

- 日本銀行は、経済・物価情勢を踏まえつつ(2年程度で)2%の物価安定目標を実現。

(異次元緩和の金融政策:2%のインフレ目標/無制限の量的緩和(マネタリーベースを2年で2倍にする)/円高の是正と株価の上昇を狙いとして)

第二の矢 機動的な財政政策

- デフレ脱却をよりスムーズに実現するため、有効需要を創出

- 持続的成長に貢献する分野に重点を置き、成長戦略へ橋渡し

(大規模な公共投資(税収不足は国債で賄う)/日銀による国債の大量買入と長期保有)

第三の矢 民間投資を喚起する成長戦略

- 民間需要を持続的に生み出し、経済を力強い成長軌道に乗せていく

- 投資によって生産性を高め、雇用や報酬という果実を広く国民生活に浸透させる

(規制緩和や税制変更(誘導)による民間企業の活力の引出し)

第二幕:2014年10月・・・『更なる金融緩和策』(サプライズ緩和)

MB60~70⇒80兆円に//国債50⇒80兆円に。残存期間も7年程度を7~10年に // ETFとREIT3倍に(1⇒3兆円、300億円⇒900億円)

第三幕:2016年1月~9月・・・マイナス金利導入(他)

新しい枠組みへ(イールドカーブとオーバーシュート型コミットメントの採り入れ)。

量的緩和策の限界?

2.【概 要】

5年前「デフレ脱却の大命題(至上命令)」。

「リフレ派」の理論に従い、大幅なマネーの市場への供給。

(『流動性が欠如しているからデフレになるんだ』)

A:マネー(マネタリーベース=MB)供給の効果

- ①景気循環論、上向きサイクル//GDP漸増(50兆円増えた)

- ②円髙に歯止めが掛かり、円安に。

- ③株価も上昇方向に転換。

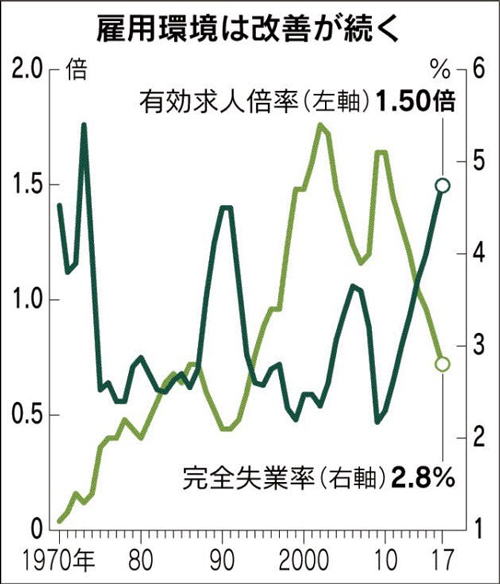

- ④労働市場にも好影響

(失業率も下がり(2.8%)、求人倍率も44年振りの高水準に(1.50倍)) - ⑤対外バランス、黒字傾向強まる。

- ⑥金融資産(家計、企業共)漸増して史上最高に。

- ⑦「企業収益」好調。資金(内部留保)増える。

- ●物価目標は実現にほど遠い

B:先送り・積み残した問題点

- ①財政再建・・・先送り(債務のGDP対比250%、世界最悪)

- ②人口問題・・・目を瞑る

- ③社会保障費(年金、介護、健保)構造的増大・・・無策?

- ④規制緩和(しても、また規制を作る官僚)。

- ⑤日銀の出口戦略(マネー引き上げ、国債売却、金利の正常化)・・・

(マイナス金利は一時しのぎの策。常態化してはいけない) - ⑥格差が拡がった

- ⑦日銀のB/S等大幅増(B/S、MB、国債保有高)

3.【関係データ】・・・別途(後刻)。

4.【リフレ派の最近書の紹介】

原田泰他『アベノミクスは進化する』(2017年1月刊。中央経済社)

新聞等に出て来る反対論(11種)をことごとく打破!

(例えば「金融緩和策はハイパーインフレを招く」は盲説)

【関係データ】

- 資料1【PDF 225KB】

- 資料2【PDF 40KB】

- 資料3【PDF 46KB】

- 資料4【PDF 136KB】

- 資料5【PDF 49KB】

- 資料6【PDF 104KB】

- 資料7【PDF 125KB】

- 資料8【PDF 173KB】

- 資料9

- 資料10【PDF 76KB】

![]()

![]()

{kind=link}